Buscar Préstamo

Buscar Préstamo

Opción del Menú Préstamos que se encarga de mostrar todos los préstamos dados de alta en el sistema, según los filtros seleccionados, con ciertos campos y montos, es posible exportar la información.

Para ingresar se requiere dar clic en Sistema LC --> Menú Préstamos --> Buscar Préstamo.

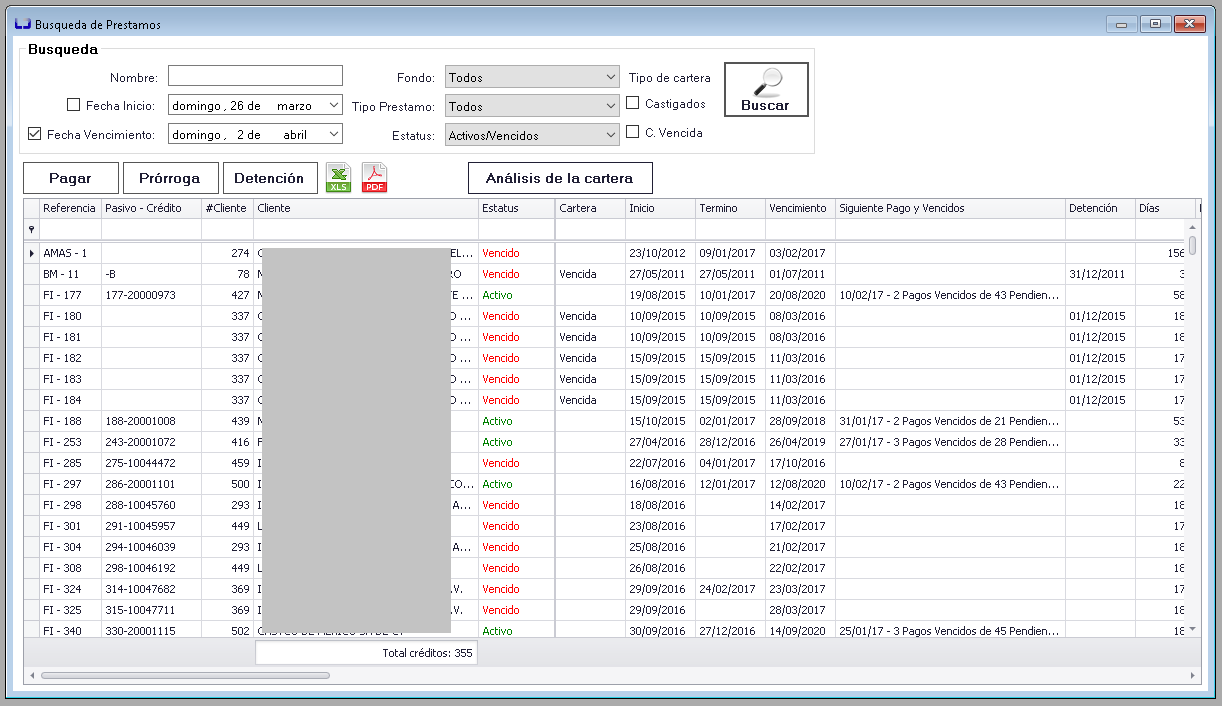

Búsqueda de préstamos.

La pantalla se compone de:

Sección de búsqueda:

- Campo nombre: Es posible introducir el nombre del cliente, folio de cliente o número de préstamos.

- Fecha Inicio: Seleccione esta casilla si desea que las búsquedas muestren los préstamos que iniciaron a partir de la fecha seleccionada.

- Fecha Vencimiento: Seleccione esta casilla si desea que las búsquedas muestren los préstamos que iniciaron a partir de la fecha seleccionada.

- Fondo: Seleccione todos si desea mostrar todos los préstamos de varios fondos o seleccione uno en particular para mostrar solo de este.

- Tipo Préstamo: Seleccione el deseado o todos en caso de que requiera su totalidad.

- Status: Es posible seleccionar todos o los siguientes:

- Activo: Préstamos que no han tenido ningún pago y no están en periodos de morosidad.

- Cancelado: Préstamo que ha sido eliminado del sistema, queda como historial.

- Pagado: Préstamo el cual ya ha sido pagado en su totalidad y/o hasta la fecha de detención de los intereses

- Pagos: Préstamo que ha recibido un pago y no esta moroso.

- Pagos Vencidos: Préstamo que ha recibido pagos y esta vencido.

- Pendiente: Préstamo que no ha sido activado en el sistema, no ha movido saldos y no tiene un folio asignado.

- Vencido: Préstamo que no ha recibido ningún pago y es moroso.

- Todos: Todos los status préstamo.

- Activos/Vencidos: Esta opción muestra en conjunto los activos (activo, pagos) y vencidos (Vencido, pagos vencidos) con un solo estatus, activo o vencido.

- Tipo de cartera: Es posible filtrar la cartera por estos dos tipos:

- Castigados: Préstamos que han sido castigados de forma manual, a estos se les especifica una fecha de castigo y ya no generan intereses a tal fecha.

- C. Vencida: cartera vencida: préstamos que tienen más de 90 días de vencimiento automáticamente entran a esta cartera y ya no generan intereses a partir de este día.

- Buscar. Devuelve el resultado de la búsqueda en la pantalla inferior del módulo búsqueda de préstamos.

Funcionalidades:

Al seleccionar un préstamo estarán o no disponible alguno de estos botones para ser utilizados, en el caso de los préstamos capitalizados en el sistema (ejemplo: fifomi) no estará disponible la prórroga)

- Pagar: Muestra la pantalla de pago de préstamo.

- Prórroga: Muestra la pantalla de prórroga del préstamo.

- XLS/PDF: Exportan el reporte mostrado de préstamos al formato XLS o PDF según se seleccione.

- Análisis de Cartera --> Análisis vintage: Proporciona acceso al módulo de análisis vintage de la cartera.

- Análisis de Cartera --> Cartera en Garantía. Ver Cartera en Garantía.

- Resultado de la búsqueda de préstamos: La sección que se muestra a continuación muestra el resultado de la búsqueda ya filtrada o sin filtrar de préstamos, es posible reacomodar los datos en orden ascendente o descendente dando clic sobre el nombre de la columna.

A continuación se describe cada columna contenida en el resultado de la búsqueda de préstamos:

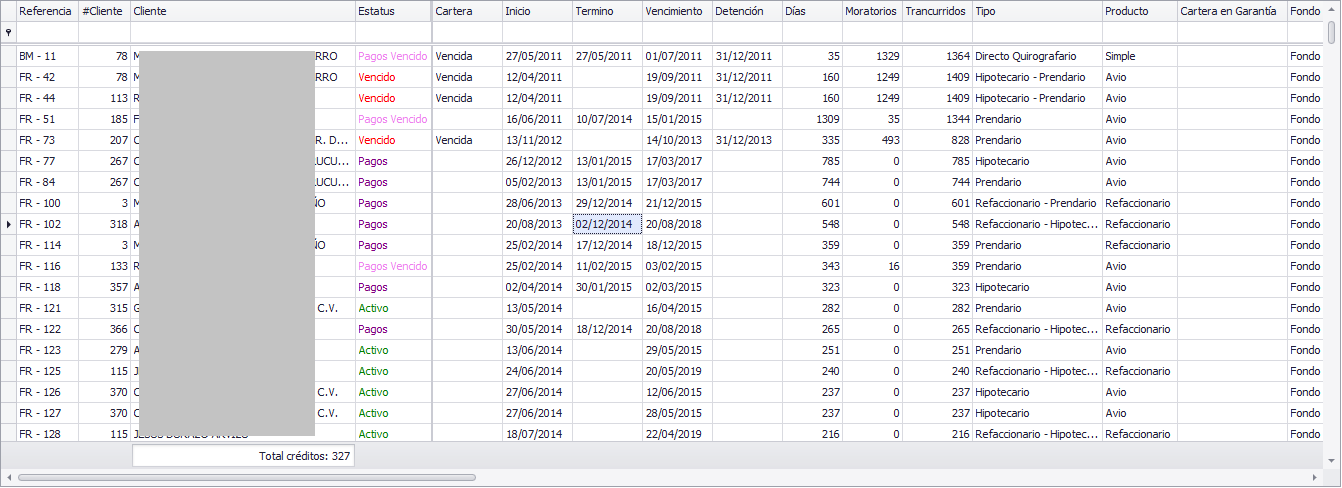

- Referencia: Muestra la clave del fondo y el número de crédito.

- #Cliente: Folio del cliente.

- Cliente: Nombre o razón social del cliente.

- Estatus: Estatus del préstamo (Activo, vencido, pagado, pendiente, etc.)

- Cartera: Si la cartera pertenece a castigada o vencida se muestra aquí.

- Inicio: Fecha inicio de cuando se creó el crédito.

- Termino: fecha de liquidación para cuando se pagó el préstamo, caso contrario del último pago.

- Vencimiento: fecha de vencimiento de la última prórroga.

- Detención: Fecha hasta donde se detienen los intereses para la cartera castigada o vencida.

- Días: Tiempo transcurrido desde la fecha de inicio del préstamo hasta la fecha de vencimiento de su última prórroga.

- Moratorios: Tiempo transcurrido desde la fecha de vencimiento a la fecha de consulta.

- Transcurridos: Tiempo transcurrido desde la fecha de inicio del crédito hasta la fecha de consulta.

- Tipo: Tipo de préstamo

- Producto: Factoraje, simple, avío.

- Cartera en Garantía: Si la cartera está asignada a un fondeador como garantía aquí se mostrara.

- Fondo: Fondo de donde se percibe el recurso.

- Cheque Garantía: Folio del cheque utilizado como garantía.

- Monto Cheque garantía: Cantidad del cheque post fechado.

- Comisión: Porcentaje de la comisión asignada al crear el préstamo

- Tipo: Forma de pago de la comisión

- Monto Comisión: Cantidad de comisión inicial del préstamo puede estar o no efectivamente cobrada.

- Seguro: Cantidad de comisión inicial del préstamo puede estar o no efectivamente cobrada.

- Tipo Seguro: tipo de seguro inicial al crear el préstamo, anticipado, efectivo.

- Monto Seguro: cantidad inicial de seguro calculada al crear el préstamo.

- Interés: Tasa de interés ordinario del préstamo.

- Monto Interés: Cantidad de interés de la fecha de inicio a vencimiento original del préstamo.

- Entregado: Monto que recibe el cliente una vez creado el préstamo y descontado sus pagos anticipados ya sean cargos, comisiones o seguro.

- Pagado: Sumatoria de pagos hechos por concepto de seguro, comisión, interés, intereses moratorios, cargos extras, capital e ivas correspondientes.

- Capital vigente: Monto de capital restante por cubrir.

- Préstamo: Monto otorgado de crédito.

- Folio Ref: Folio de referencia contra un préstamo antiguó.

- Tipo Persona: si es física, física con actividad empresarial o moral se mostrará aquí.

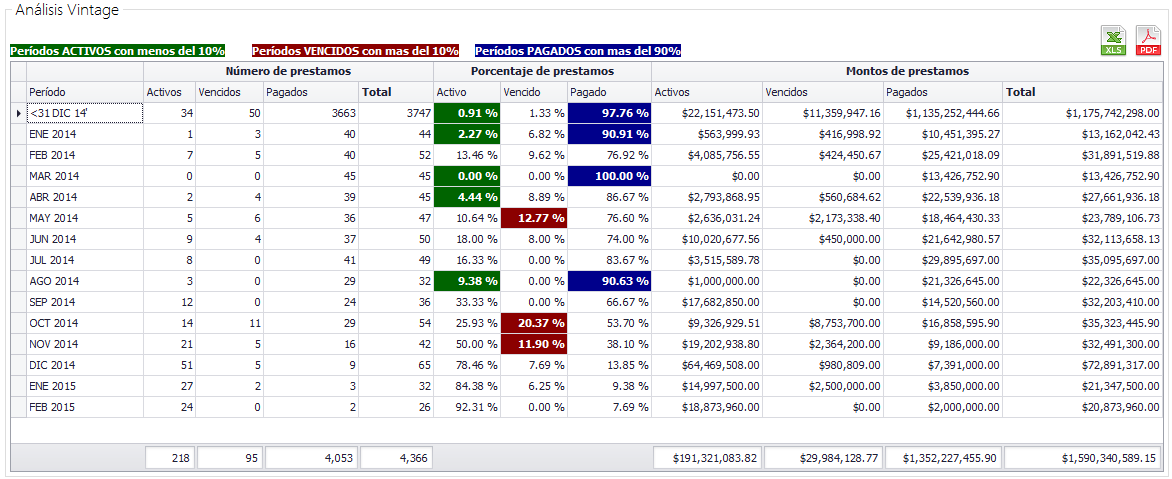

Análisis Vintage.

Este análisis agrupa la cartera por las fechas de inicio de los préstamos. Los prestamos pueden tener el siguiente estatus, Activos: prestamos con 0 días moratorios, Vencidos: prestamos con 1 o más días moratorios, Pagados: prestamos pagados. El análisis ignora la cartera castigada. En VERDE aparecen los periodos con un vencimiento menor al 10%. En ROJO aparecen los periodos con un vencimiento mayor al 10% y en AZUL los periodos cuyos pagos sean mayores al 90%

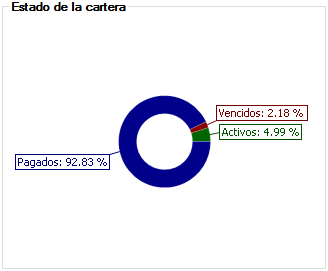

Estado de la cartera

Muestra los porcentajes de la cartera, basado en la cantidad de préstamos.

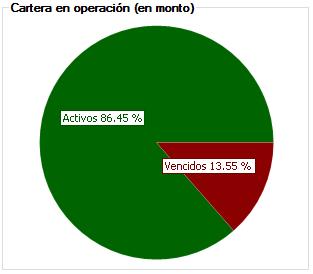

Cartera en operación (en monto).

Muestra por porcentajes de la cartera en operación, basado en los montos de los préstamos.

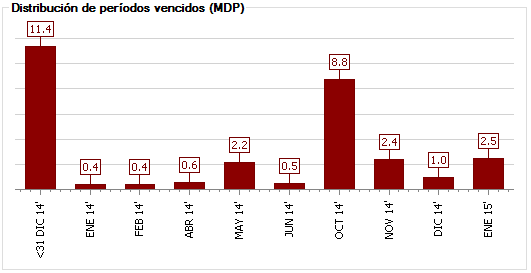

Distribución de préstamos vencidos.

Muestra cómo se distribuye el vencimiento de los periodos, basado en los montos de los prestamos (MDP).

Prórroga.

Es posible acceder a este apartado desde la pantalla cargando el préstamo y dando clic en prórroga o desde la pantalla búsqueda de préstamos seleccionando el crédito y dando clic en prórroga. Los préstamos capitalizados (ejemplo: fifomi) no es posibles aplicarles una prórroga, los créditos que pertenecen a la cartera vencida o castigada no es posibles aplicarle una prórroga, solamente consultar, a menos que salgan de este tipo de cartera.

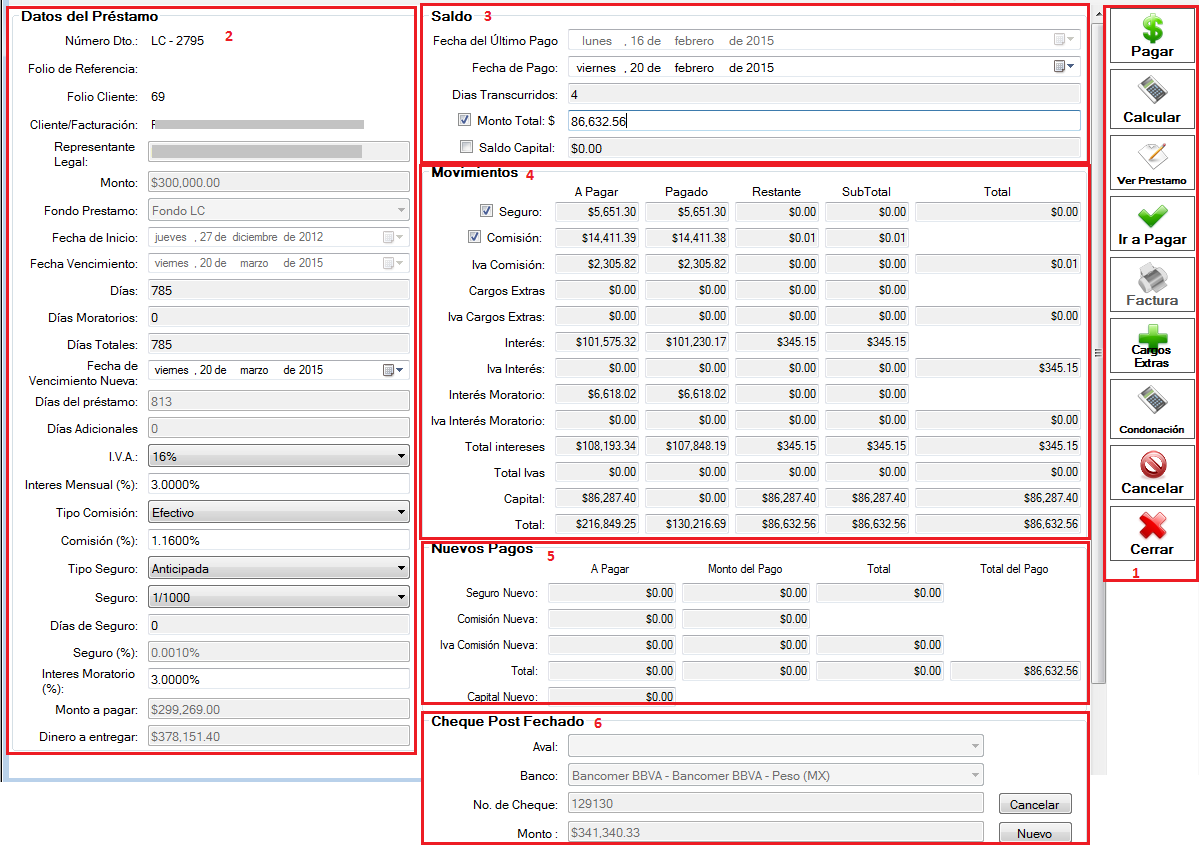

Composición pantalla prórroga:

La pantalla prórroga está compuesta 6 secciones que a continuación se detallan:

- Botones de funciones generales:

- Pagar: Una vez capturado los datos, valida que tenga un monto escrito en la casilla monto total del apartado 3, además que la prórroga no este comprendida dentro de la fecha de inicio y vencimiento de la última prórroga hecha o bien de la fecha de vencimiento original del préstamo, además que el monto introducido en “Monto total” cubra los nuevos montos a pagar que son los intereses, seguros y comisión según sea el caso que tenga o no así como cargos extras.

- Calcular: vuelve a ejecutar el cálculo del contenido en pantalla.

- Ver préstamo: Muestra la pantalla del préstamo cargado.

- Ir a Pagar: Llama al módulo pagar.

- Factura: Se habilita cuando se termina de hacer una prórroga y abre la sección facturación de la pantalla préstamo, caso contrario se muestra deshabilitada.

- Cargos Extras: Modulo para añadir cargos extras adicionales su funcionamiento es igual al que se maneja al crear un préstamo.

- Condonación (fig. 5.0.1): Es posible condonar los montos de seguro, intereses o capital, siempre y cuando se active la casilla correspondiente a cada uno, se especifique el monto a condonar y se de clic en el botón calcular para distribuir este mondo sobre los conceptos mencionados; es necesario además introducir el motivo de la condonación y posteriormente dar clic en condonar, al hacer esto sobre la sección 4 de la fig. 5.0 de prórroga se mostrará una fila referente al monto condonado.

fig. 5.0.1 Condonación.

- Cancelar: Deshace los cambios capturados en tiempo real.

- Cerrar: para salir del módulo.

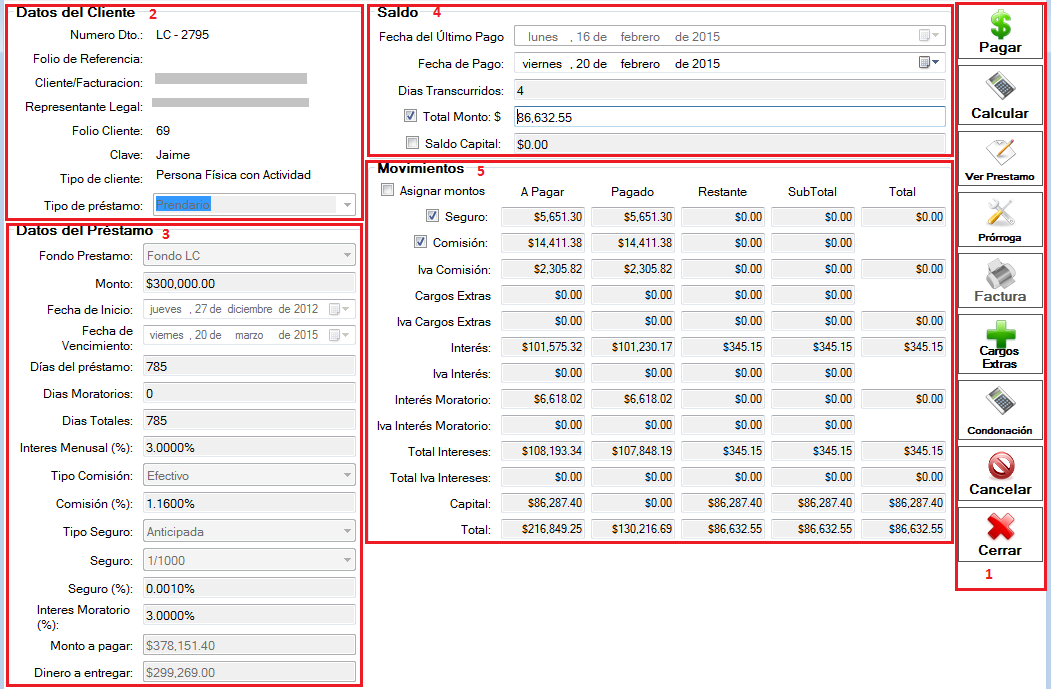

- Datos del préstamo.

- Número Docto: Clave de fondo y número de folio de préstamo.

- Folio de Referencia: Si tiene alguna referencia con algún crédito se pone al crearse.

- Folio Cliente: Número de cliente.

- Cliente/Facturación: Nombre de cliente a quien se factura.

- Representante legal: Nombre del representante legal.

- Monto: Monto otorgado del crédito.

- Fondo Préstamo: Fondo al que pertenece el crédito

- Fecha de inicio: Fecha en que se creó el crédito.

- Fecha de vencimiento: Fecha en que vence el crédito.

- Días: Días naturales entre la fecha de inicio del préstamo hasta la fecha de vencimiento de la última prórroga del préstamo.

- Días Moratorios: Días actuales de vencimiento que tiene el crédito, desde la fecha de vencimiento hasta la fecha de consulta.

- Días totales: Lapso de días desde que inició el crédito hasta la fecha de vencimiento más los días moratorios.

- Fecha de vencimiento nueva: La fecha en la que vencerá la nueva prórroga.

- Días del préstamo: Días desde la fecha de inicio del crédito hasta la fecha de vencimiento de la nueva prórroga.

- Días adicionales: Días adicionales a la última fecha de vencimiento.

- IVA: Porcentaje de iva actual.

- Interés Mensual (%): Porcentaje actual de interés.

- Comisión (%): Porcentaje actual de comisión.

- Tipo Seguro: si es en efectivo, anticipada

- Seguro: Indica si tiene o no seguro.

- Días de Seguro: Lapso de tiempo del seguro nuevo.

- Seguro (%): Cantidad de seguro, se da por default.

- Interés Moratorio (%): Porcentaje de interés moratorio que tendrá la prórroga.

- Monto a Pagar: Monto calculado a pagar con las condiciones actuales del préstamo.

- Dinero a entregar: Dinero que se entregó al cliente cuando se creó el préstamo.

- Saldo.

- Fecha del último pago: Muestra la fecha del último pago que se realizó, se muestra deshabilitado.

- Fecha de pago: Fecha en la que se hará el pago de la prórroga.

- Días transcurridos: Lapso de días entre fecha de último pago y fecha de pago.

- Monto total: Es necesario poner una cantidad numérica mayor a 0,

- Al seleccionar la casilla y pulsar la tecla “tab” le dará la cantidad mínima que se requiere para hacer la prórroga.

- Es posible poner una cantidad mayor.

- Si escribe una cantidad menor a la cantidad mínima para realizar una prórroga el sistema le generara nuevamente la cantidad mínima ya sea desplazándose a otro control o hasta que de clic en pagar.

- Saldo Capital: Se puede seleccionar esta casilla para especificar el capital que se desea que quede, hecho esto el monto total se deshabilitara para calcularse de forma automática según lo que se escriba en el saldo nuevo de capital.

- Movimientos:

En esta sección se muestran los montos por conceptos en filas y columnas así como totales que se han pagado y restan, las columnas se componen de la siguiente forma, según por concepto (seguro, comisión, cargos extras, iva, interés, interés moratorio):

- A pagar: Monto total que se ha de pagar, no incluye abonos.

- Pagado: Monto abonado total del concepto.

- Restante: Monto restante a pagar del concepto.

- Subtotal: Monto restante a pagar.

- Total: Monto restante a pagar incluyendo IVA si es un concepto gravado.

- Nuevos Pagos. Son los nuevos pagos que se deben de cubrir para generar la prórroga, como pueda ser el seguro o comisión así como iva si es gravado el concepto.

- A pagar: Monto total requerido a pagar

- Monto del Pago: Subtotal del pago.

- Total: concepto más el IVA si es gravado el concepto.

- Cheque Post Fechado:

En este aparatado se deja el cheque que el cliente deja en garantía, es posible cambiarlo durante una nueva prórroga o desde que se crea el préstamo, modificándolo, se compone de los siguientes elementos.

- Aval. Aval relacionado al cliente, si tiene se mostrara uno.

- Banco: Banco del cheque.

- No. de cheque: Folio.

- Monto: Cantidad escrita en el cheque.

Para utilizar es necesario dar clic en nuevo y capturar los datos correspondientes en caso de que se deseen limpiar estos datos dar clic en cancelar.

Procedimiento para la creación de una prórroga

- Desde la pantalla búsqueda préstamos seleccione el préstamo deseado y de clic en prórroga o bien desde la pantalla préstamo seleccione el botón prórroga.

- Desde el apartado de saldos seleccione la fecha de pago, diríjase posteriormente a la sección “Datos del préstamo” y capture los datos necesarios como fecha de vencimiento, tasas de interés y comisión o seguro si es que van a llevar.

- Posteriormente teclee en la sección “Saldos” en Monto Total sitúese adentro del recuadro y pulse la tecla “TAB” para calcular el monto mínimo para cubrir la póliza, o bien capture una cantidad mayor si así se desea.

- Si desea agregar un cargo extra o condonación diríjase al menú de botones que se encuentra en la sección 1 de la fig. 5.0.

- De clic en el botón pagar, el sistema validara que las fechas sean correctas y cumpla con los requisitos mínimos de una prórroga. Aparecerá una ventana de confirmación indicando si desea prorrogar el préstamo, de clic en si.

- Se mostrara la ventana datos del pago, en donde deberá de especificar como fue compuesto el pago, seleccionando y llenando cada sección y posteriormente dando clic en añadir, es posible editar cada pago desde la lista que se encuentra en la parte inferior dando clic en editar y posteriormente guardar o en su caso eliminarlo con el botón eliminar.

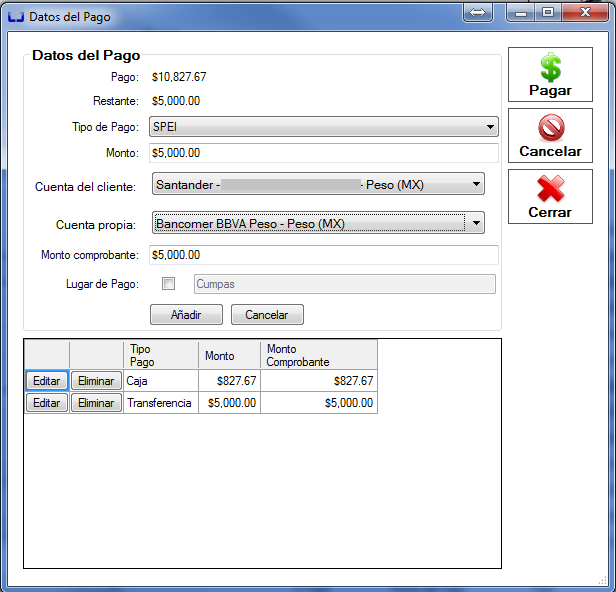

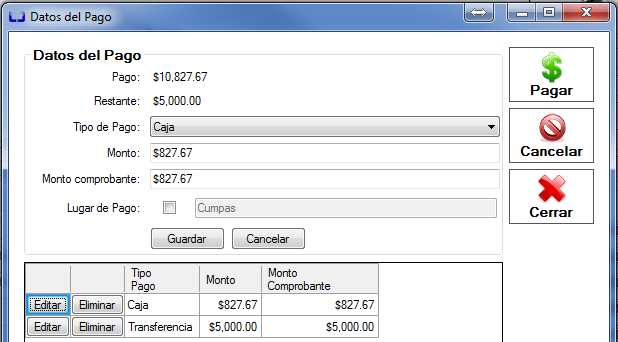

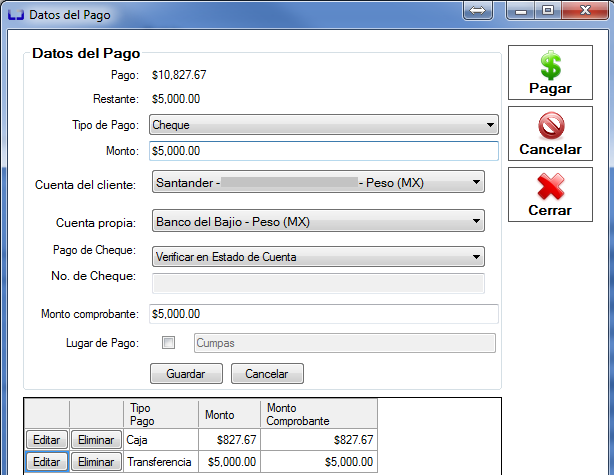

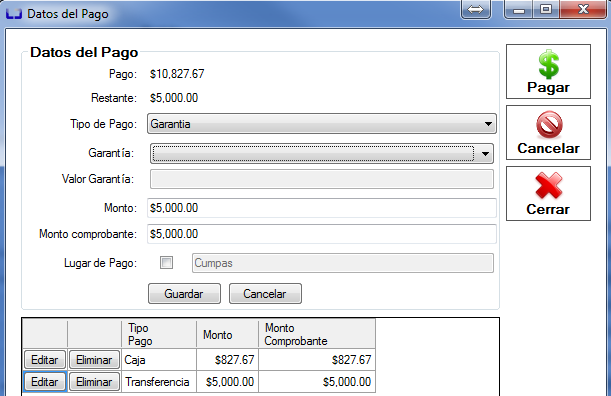

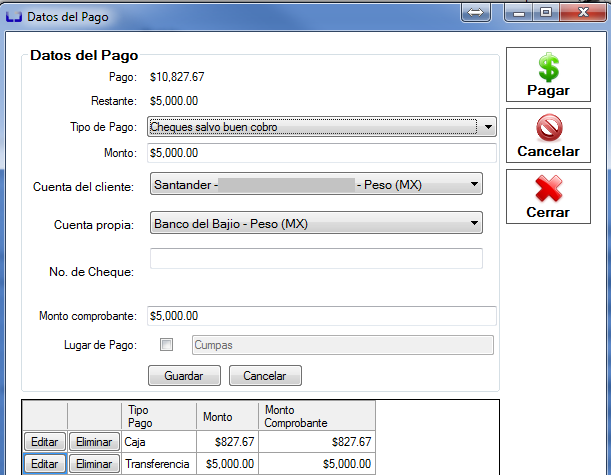

Composición ventana datos del pago

- Pago: Monto que se debe cubrir para hacer la prórroga.

- Restante: Cantidad restante de cubrir según vaya añadiendo pagos.

- Lugar de pago: activar esta casilla y especificar lugar donde se realizó el pago, si fue desde otro sitio.

- Tipo de pago: Se puede realizar de varias formas de pago, cada una contendrá varios tipos de pago, a continuación se detalla cada forma de pago:

- Pago con caja: Cuando se recibe un pago y se mantiene en efectivo en caja.

- Monto: cantidad del pago.

- Monto comprobante de pago: cantidad del pago para confirmar.

- Cheque: Cuando el cliente deja un cheque a nombre de lc.

- Monto: cantidad que representa el cheque.

- Cuenta del cliente: Banco al que pertenece el cheque.

- Cuenta propia: cuenta de lc.

- Pago de cheque: si se verificara en estado de cuenta, caso contrario se especifica el número de cheque.

- Monto comprobante: valor del cheque.

- Transferencia/Spei: Por forma de pago electrónica se llenan los siguientes campos.

- Monto: cantidad de la transferencia

- Cuenta del cliente: Banco de donde se recibe la transferencia.

- Cuenta propia: Cuenta que percibe la transferencia.

- Monto comprobante: monto de la transferencia.

- Garantía: Cuando se utiliza una de sus garantías para pagar parte del crédito o su totalidad.

- Garantía: seleccione la garantía ligada al cliente.

- Valor garantía: se mostrara el monto de la garantía.

- Monto: monto de la garantía

- Monto comprobante: confirmación del monto de la garantía.

- Cheque salvo buen cobro: Cheque que aún no ha sido efectivamente cobrado en el banco.

- Monto: valor nominal del cheque.

- Cuenta del cliente: Banco del cheque que entrega el cliente.

- Cuenta propia: Cuenta de lc.

- No cheque. Folio cheque.

- Monto comprobante: valor del cheque.

- Activo: Cuando deja un activo como pago, se requiere especificar el nombre del activo, el tipo de garantía y la descripción del activo así como el monto.

- A favor del cliente: Cuando el cliente deposito pesos de más a la cuenta.

- Efectivo: Cuando hace un depósito en efectivo el cliente en el banco, se especifica el monto y la cuenta propia a donde entro este dinero.

- Al finalizar de agregar los pagos, se da clic en pagar y posteriormente se cerrara esta ventana y quedará el modulo prórroga abierto en donde se mostrara el botón “Factura” habilitado para seguir con el proceso de facturación.

Pantalla Pagar Préstamo

Modulo para realizar pagos a créditos, se puede acceder a este desde la pantalla búsqueda préstamos, se compone de la siguiente manera:

Composición pantalla pagar préstamo:

Este módulo (ver fig. 5.2) está compuesto por los siguientes elementos.

- Botones.

- Pagar: Muestra la ventana datos del pago (Ver Fig. 5.1 sección: Procedimiento para la creación de una prórroga)

- Calcular: Vuelve a recalcular la ventana.

- Ver Préstamo: Abre la ventana del préstamo que muestra su información detallada.

- Prórroga: Muestra la ventana prórroga de este crédito.

- Factura: Se activa después realizado un pago, la lleva directamente a la sección facturación.

- Cargos Extras: Es posible agregar cargos extras desde este apartado.

- Condonación: Permite agregar condonaciones (ver sección: Composición pantalla prórroga, fig. 5.0.1)

- Cancelar: Deshacer cambios en pantalla.

- Cerrar: Salir del módulo.

- Datos del cliente.

- Número Dto: Clave de fondo y número de folio de préstamo.

- Folio de referencia: Si tiene alguna referencia con algún crédito se pone al crearse

- Cliente/Facturación: Nombre de cliente a quien se factura.

- Folio Cliente: Número de cliente.

- Clave: apodo.

- Tipo de cliente: Si es persona física, física con actividad empresarial o moral se muestra aquí.

- Tipo de préstamo: Si es directo quirografario, hipotecario, etc. Se mostrará en este aparatado.

- Datos del préstamo.

- Fondo Préstamo: Fondo de donde proviene el recurso.

- Monto: Monto otorgado del crédito.

- Fecha de inicio. Fecha en que se creó el crédito.

- Fecha de vencimiento. Fecha en que vence el crédito.

- Días del préstamo: Días naturales entre la fecha de inicio del préstamo hasta la fecha de vencimiento de la última prórroga del préstamo.

- Días moratorios: Días actuales de vencimiento que tiene el crédito, desde la fecha de vencimiento hasta la fecha de consulta.

- Días totales. Lapso de días desde que inició el crédito hasta la fecha de vencimiento más los días moratorios.

- Interés Mensual (%): Porcentaje actual de interés.

- Tipo Comisión (%): Forma en que se paga.

- Comisión (%): Porcentaje actual de comisión.

- Tipo Seguro: Forma en que se paga.

- Seguro (%): Porcentaje del seguro.

- Interés Moratorio (%): Porcentaje del interés moratorio.

- Monto a pagar: Monto total que se ha de pagar cuando inicio el crédito, no incluye abonos.

- Dinero a entregar. Monto entregado cuando inicio el crédito.

- Saldo.

- Fecha Última pago: Muestra la fecha del último pago que se realizó, se muestra deshabilitado.

- Fecha de pago: Fecha en la que se hará el pago.

- Días Transcurridos: Lapso de días entre fecha de último pago y fecha de pago.

- Monto total: Es necesario poner una cantidad numérica mayor a 0.

- Al seleccionar la casilla y pulsar la tecla “TAB” le dará la cantidad mínima que se requiere para hacer el pago.

- Es posible poner una cantidad mayor.

- Si escribe una cantidad menor a la cantidad mínima para realizar un pago el sistema le generara nuevamente la cantidad mínima ya sea desplazándose a otro control o hasta que de clic en pagar.

- Saldo Capital: Se puede seleccionar esta casilla para especificar el capital que se desea que quede, hecho esto el monto total se deshabilitara para calcularse de forma automática según lo que se escriba en el saldo nuevo de capital.

- Movimientos.

En esta sección se muestran los montos por conceptos en filas y columnas así como totales que se han pagado y restan, las columnas se componen de la siguiente forma, según por concepto (seguro, comisión, cargos extras, iva, interés, interés moratorio):

a. A pagar: Monto total que se ha de pagar, no incluye abonos.

b. Pagado: Monto abonado total del concepto.

c. Restante: Monto restante a pagar del concepto.

d. Subtotal: Monto restante a pagar.

e. Total: Monto restante a pagar incluyendo IVA si es un concepto gravado.

Procedimiento para el pago de un crédito:

- Desde la pantalla búsqueda de préstamo seleccione el préstamo que desea pagar y pulse en el botón pagar.

- Seleccione la fecha de pago.

- Posteriormente teclee el monto a pagar, o bien seleccione el cuadro de texto y a continuación pulse la tecla “TAB”.

- Si desea agregar un cargo extra o hacer una condonación seleccione del apartado botones el correspondiente.

- De clic en pagar, confirme que desea realizar un pago y siga el procedimiento de la ventana “Datos del pago”.

- Al finalizar pulse en pagar, y de clic en factura si desea generar la factura o pulse el botón cerrar de la pantalla pagar préstamo.

Creado con el Personal Edition de HelpNDoc: Generador de eBooks Kindle con todas las funciones